از سال ۲۰۰۸ به این سو، افزایش خطرات اقتصادی، ژئوپلیتیکی و زیستمحیطی، همراه با پیشرفتهای فناوری در حوزهی خودکارسازی، معادلات شرکتها را در مورد زنجیرههای ارزش جهانی دستخوش تغییرات اساسی کرده است. هرچند شرکتها همچنان دلیلی برای حفظ بخشی از تولیدات خود در خارج از مرزهای ملی دارند—خصوصاً در مواردی که امکان خودکارسازی تولید در داخل وجود ندارد—اما روند بازگشت تولیدات به کشورهای مبدأ رو به شتاب است.

در مونیخ، همزمان با آماده شدن دولت دونالد ترامپ، رئیسجمهور ایالات متحده، برای اعمال “تعرفههای متقابل” بر شرکای تجاری این کشور، روشن است که شرکتها دیگر نمیتوانند فرض کنند که مدلهای کسبوکارشان از موانع تجاری جدید و حتی یک جنگ تجاری تمامعیار در امان خواهد ماند. آیا این میتواند آخرین میخ بر تابوت جهانیشدن باشد؟

تردیدی نیست که روند جهانیشدن مدتی است که در حال عقبنشینی است. اما همانطور که من و همکارانم در مقالهای جدید نشان دادهایم، این روند زودتر از آنچه بسیاری تصور میکنند آغاز شد و نقطهی عطف آن بحران مالی جهانی سال ۲۰۰۸ بود. در دورهی ۱۹۹۰ تا ۲۰۰۸—که میتوان آن را دوران “ابرجهانیشدن” نامید—سهم تجارت از تولید ناخالص داخلی سالانه بهطور متوسط بیش از یک درصد افزایش یافت. تنها در فاصلهی سالهای ۲۰۰۰ تا ۲۰۰۷، سهم نهادههای مورد استفاده در اقتصادهای پیشرفته که از کشورهای در حال توسعه تأمین میشد، تقریباً سه برابر شد. اما پس از بحران مالی جهانی، این روند ناگهان متوقف شد و در سال ۲۰۱۱ حتی روند معکوس به خود گرفت، و از آن زمان رشد تجارت جهانی درجا زده است.

دلیل محتمل این تغییر نسبتاً روشن است: بحران مالی جهانی آغازگر زنجیرهای طولانی از شوکهای منفی بود. در سال ۲۰۱۲، منطقهی یورو با بحران بدهی دولتی روبهرو شد. در سال ۲۰۱۶، بریتانیا رأی به خروج از اتحادیهی اروپا داد. در سال ۲۰۱۸، دولت نخست دونالد ترامپ کارزار تعرفهای علیه شرکای عمدهی تجاری ایالات متحده، بهویژه چین، را آغاز کرد—سیاستی که در دورهی جو بایدن نیز ادامه یافت. در سال ۲۰۲۰، همهگیری کووید-۱۹ آغاز شد. در سال ۲۰۲۲، روسیه تهاجم تمامعیار خود به اوکراین را آغاز کرد. و در سال ۲۰۲۴، ترامپ—که خود را “مرد تعرفهها” مینامد—برای دومین بار به ریاستجمهوری انتخاب شد.

زمانی که عدم اطمینان در تجارت جهانی بالا باشد، ریسک نیز افزایش مییابد—و این یعنی زنجیرههای ارزش جهانی پرهزینهتر خواهند شد. اگر شرکتها نگران باشند که تعرفههای جدید هزینهی واردات مواد اولیهی کلیدی را افزایش دهد، یا موانع تجاری جدید و دیگر اختلالات مانع از رسیدن این مواد به دستشان شود، ممکن است در این اندیشه فرو روند که آیا خرید این اقلام از تأمینکنندگان خارجی همچنان منطقی است. با پیشرفتهای سریع فناوری که امکان خودکارسازی طیف گستردهای از وظایف را فراهم کرده، آنها ممکن است به این نتیجه برسند که پاسخ منفی است.

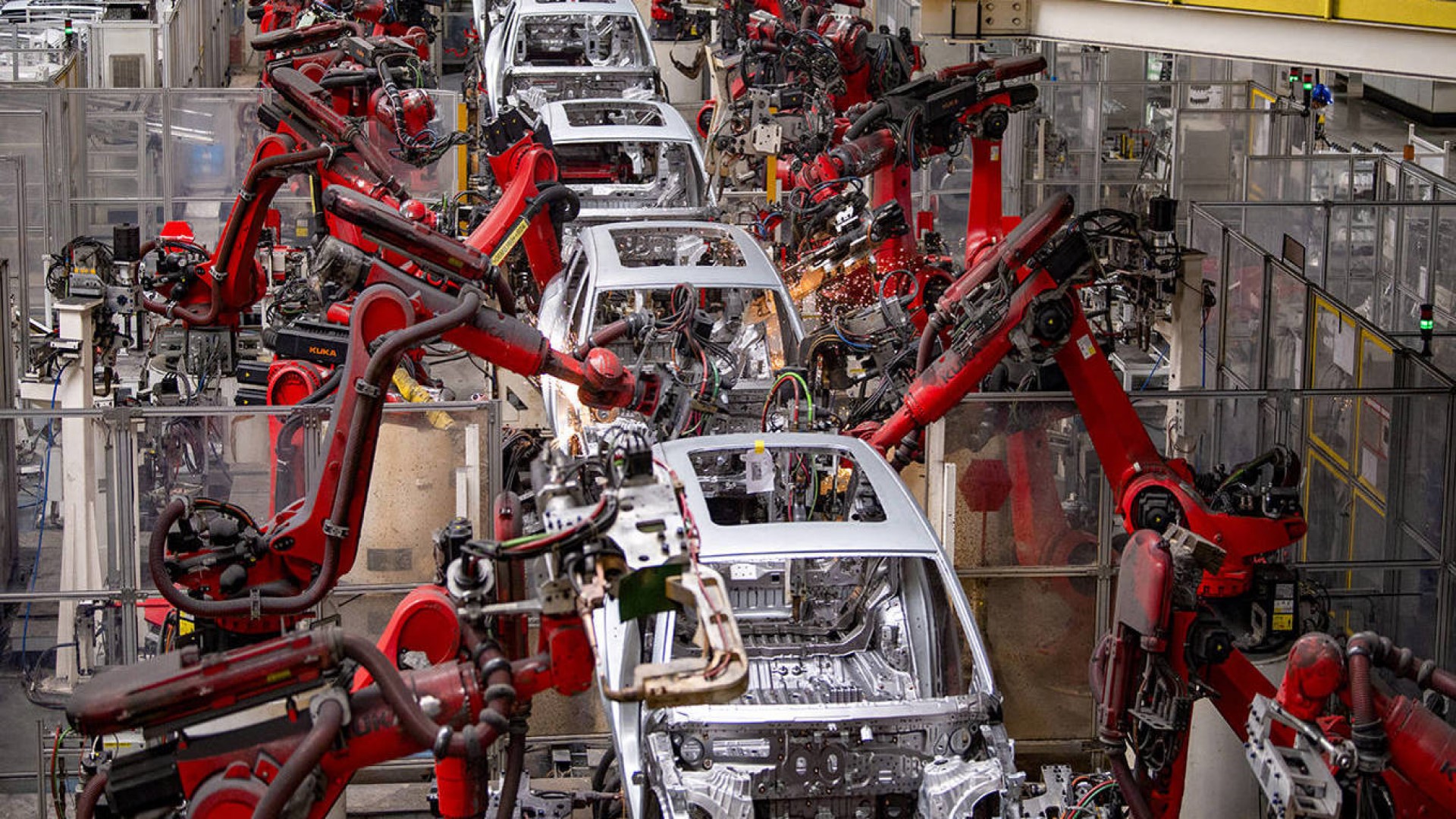

در چنین شرایطی، شرکتها ممکن است تولید را به داخل کشور بازگردانند، چه از طریق افزایش اتکا به تأمینکنندگان داخلی و چه با انتقال فرآیند تولید به درون شرکت (ادغام عمودی). تحقیقات ما نشان داد که افزایش عدم اطمینان در اقتصادهای در حال توسعه منجر به افزایش چشمگیر سهم نهادههایی میشود که در کشورهای پردرآمد تولید میشوند—اما این تغییر عمدتاً در صنایع با سطح بالای روباتیک رخ میدهد. در صنایعی که خودکارسازی چندان گسترده یا امکانپذیر نیست، هزینهی نیروی کار داخلی برای بسیاری از شرکتها بازدارنده به نظر میرسد.

همچنین دریافتیم که هنگام بازگردانی تولید، شرکتها اغلب ادغام عمودی را بر وابستگی به تأمینکنندگان داخلی ترجیح میدهند. این امر یا به دلیل تمایل آنها به اعمال حداکثر کنترل بر زنجیرهی ارزش خود—که خود نوعی راهکار در برابر عدم اطمینان است—یا به دلیل هزینهی بالای تأمین نهادهها از تأمینکنندگان جدید است. (ایجاد روابط با تأمینکنندگان معمولاً نیازمند سرمایهگذاری، از جمله انتقال دانش و فناوری، است.) شرکتهای کوچک و متوسط بهویژه به این مسیر گرایش دارند، زیرا آنها معمولاً فاقد شبکههای چندملیتی گستردهای هستند که به شرکتهای بزرگتر امکان جستوجوی آسانتر برای تأمینکنندگان جدید را میدهد.

در حالی که شرکتهای مستقر در کشورهای پردرآمد پیش از بحران مالی جهانی نیز تا حدی به بازگردانی تولید اقدام کرده بودند، واکنش آنها به عدم اطمینان از سال ۲۰۰۸ بیش از سه برابر شده است. محیط نرخ بهرهی پایین که بیش از یک دهه پس از بحران مالی جهانی حاکم بود، احتمالاً همراه با افزایش ریسکگریزی و پیشرفت فناوریهای خودکارسازی، به این تغییر دامن زده است، زیرا سرمایهگذاری در رباتها را جذابتر کرده است.

البته، بازگردانی تولید تنها راهحل ممکن در برابر عدم اطمینان نیست. سیاستگذاران و شرکتهای مشاوره معمولاً به شرکتهایی که با ریسکهای ژئوپلیتیکی، اقلیمی یا تجاری مواجه هستند توصیه میکنند که با تنوعبخشی به تأمینکنندگان خود در مناطق مختلف، تابآوری زنجیرهی تأمین را افزایش دهند و از اثرات منفی اختلالات در یک یا چند منطقه بکاهند. اما شواهد اندکی نشان میدهد که شرکتها به این توصیه عمل میکنند، زیرا یافتن تأمینکنندگان جدید بسیار پرهزینه است. افزون بر این، برخی از انواع تولیدات از نظر جغرافیایی بسیار متمرکز هستند. برای نمونه، مواد معدنی کمیاب و باتریهای خودروهای برقی عمدتاً از چین تأمین میشوند.

یکی دیگر از راهبردهای مقابله با عدم اطمینان، نزدیکسازی تولید است—یعنی انتقال زنجیرههای تأمین به کشورهای نزدیک، بهویژه کشورهای دوست (فرندشورینگ). اما شواهد اندکی نشان میدهد که شرکتها از این رویکرد استقبال کردهاند. برعکس، در صنایعی که امکان خودکارسازی وجود دارد، کشورها حتی از همسایگانی که احتمال بروز موانع تجاری با آنها کم است نیز تولید را بازگرداندهاند. آلمان نمونهی بارزی است: این کشور نهتنها تولید را به دیگر اعضای اتحادیهی اروپا در اروپای مرکزی و شرقی، که نیروی کار ارزانتری دارند، منتقل نکرده، بلکه تولید را از این کشورها به داخل مرزهای خود بازگردانده است. شرکتهای آمریکایی نیز تولید را از مکزیک بازگرداندهاند—هرچند در اینجا نیز امکان استفاده از رباتها بهجای نیروی کار داخلیِ پرهزینه، نقش کلیدی دارد.

پس از بحران مالی جهانی، افزایش ریسکهای اقتصادی، ژئوپلیتیکی و زیستمحیطی، همراه با پیشرفت خودکارسازی، معادلات شرکتها را دربارهی زنجیرههای ارزش جهانی بهطور بنیادین تغییر داده است، زیرا تولید برونمرزی بیش از پیش پرهزینه به نظر میرسد. هرچند شرکتها همچنان دلیلی برای حفظ بخشی از تولیدات خود در خارج از کشور دارند—خصوصاً در مواردی که امکان خودکارسازی در داخل وجود ندارد—اما روند بازگردانی تولیدات به کشور مبدأ احتمالاً شتاب خواهد گرفت، بهویژه با تشدید سریع جنگ تجاری ترامپ. جهانیشدن ممکن است از میان نرود، اما هرگز مانند گذشته نخواهد بود.

دالیا مارین، استاد اقتصاد بینالملل در دانشکدهی مدیریت دانشگاه فنی مونیخ، پژوهشگر وابسته به مرکز تحقیقات سیاستهای اقتصادی (CEPR) و پژوهشگر غیرمقیم در اندیشکدهی بروگل است.

منبع : پراجکت سیندیکت